总体来看,全球活性炭行业仍处于稳步发展的阶段。其中,中美全球产销大国,同时全球产能有不断从发达国家向发展中国家转移的趋势。而受国际活性炭产能转移的影响,近年来,中国始终是一个活性炭净出口国,但是国内木质活性炭的进口依赖相对较大。因此,相对于其他产品,未来生产木质活性炭的厂家或将得到更快的发展。

需求规模稳步扩张,中美需求占比大

活性炭是一种吸附能力很强的功能性碳材料,具有特殊的微晶结构,内部孔隙结构发达、比表面积大,因此其是一种优良的吸附剂;除此之外,活性炭还具有物理吸附和化学吸附的双重特性,可以有选择的吸附液相和气相中的各种物质,以达到脱色精制、消毒除臭和去污提纯等目的,从而被广泛应用于食品、饮料、医药、水处理、气体净化与回收、化工、冶炼、国防、农业等生产生活领域。

近年来,随着经济的不断发展和人们生活水平的逐步提高,人们对食品、药品、饮用水的安全性、纯净度等生存环境提出更高要求,活性炭的市场需求不断扩大。2007-2017年,全球活性炭需求量呈逐年增长的态势。2017年,活性炭行业全球市场需求量280万吨左右。而据市场调研机构 Research and Markets2016年发布的调研数据显示,未来活性炭行业将保持在8-9%左右的增速,因此推测2018年活性炭的需求量在303万吨左右,直至2019年为止,活性炭的需求量又进一步增加

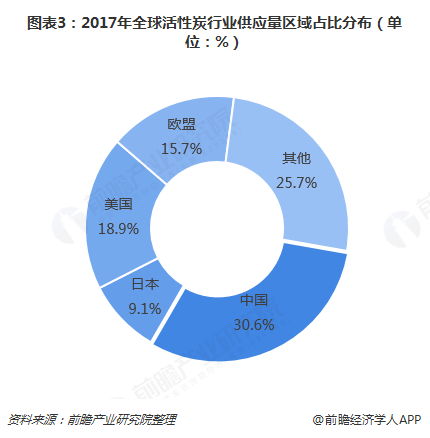

而从需求的区域结构来看,中国、美国、欧盟和日本是全球活性炭的主要消费区域,其中中国和美国的需求量占比最大,二者合计占比高达50%以上。此外,近年来,随着发展中国家的快速发展,工业增长所带来的环境污染问题日益突出,各国对环境治理、环境保护的力度不断加强,从而带动了这些地区活性炭消费的快速增长。前瞻预计,未来包括中国在内的诸多发展中国家对活性炭的需求增速将快于发达国家。

供应相对过剩,产能向发展中国家转移

从供给的角度来看,全球活性炭产业的传统生产大国包括美国、日本以及荷兰等国家和地区;但随着各国原料受制约及生产成本的不断提高,活性炭产业逐步向发展中国家转移。而中国随着煤炭行业的去产能及煤炭企业的转型,再加上国家对环保支持力度的加大,近年来活性炭行业的整体生产能力和产量不断扩大,在国际市场上的竞争力也不断增强。

通过对全球主要国家活性炭生产企业的相关数据进行分析,测算出2017年全球活性炭产量在350万吨左右,供给量存在一定的过剩;其中,中国产量占比最大,市场份额达到了1/3,但产品仍以中低端为主;美国和欧盟的活性炭供给量占比也较大,产量占比在15%以上。而根据发达国家产能转移的大趋势,预计未来发达国家的活性炭产量占比将进一步下滑。

中国是活性炭净出口国,木质活性炭进口占比大

值得一提的是,随着发达国家活性炭行业产能的转移,造成了包括中国在内的部分发展中国家长期维持活性炭净出口的现状。以中国为例,2015年至今,中国活性炭行业净出口量不断攀升,在2018年前8个月实现了活性炭净出口量14.8万吨,净出口额1.4亿美元。

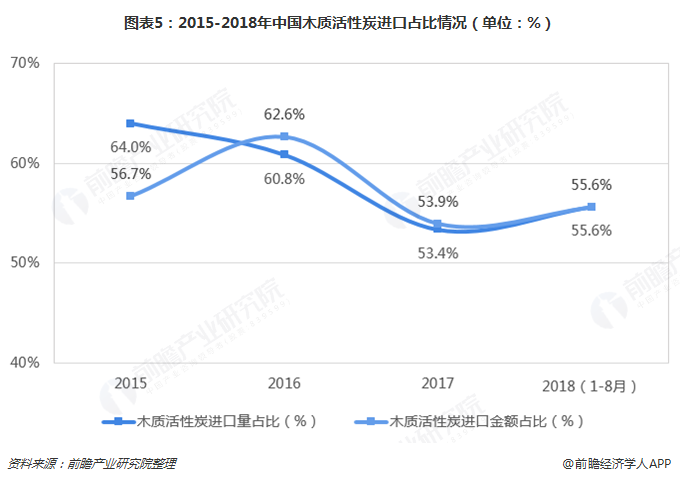

而从中国活性炭进口产品的结构来看,中国木质活性炭对外依赖度较大。2015年至今,中国木质活性炭进口量和进口金额占比均保持在50%以上。由此可见,尽管我国是一个活性炭净出口,但是在木质活性炭的生产上依然有较大的提升空间。未来国内企业或许可以通过大力生产木质活性炭来减小该产品的对外依赖,尤其是在中国活性炭产品整体偏低端的现状下,未来生产高端木质活性炭的厂家发展情景更为广阔。

以上数据及分析均来自于前瞻产业研究院《中国活性炭行业市场调研与投资预测分析报告》。陕西罡正窑炉文章转载

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。